1:名無しさんID:ID:/ZvCQz+A0 [2025/08/19(火) 17:59:46.55]

2:名無しさんID:ID:siF+g7c80 [2025/08/19(火) 18:00:20.89]

絶対やらねー

3:名無しさんID:ID:RQY5f2J00 [2025/08/19(火) 18:00:38.76]

だいたい受け取り時のことは触れないよね

14:名無しさんID:ID:KaTT0Js8M [2025/08/19(火) 18:04:08.14]

>>3

👴りそなiDeCoなら給付金受取の手数料は無料!

17:名無しさんID:ID:dLTrKnD4r [2025/08/19(火) 18:06:21.07]

>>3

退職金の金額とタイミングによっては税金取られるんだよな

4:名無しさんID:ID:NCMZAPdCr [2025/08/19(火) 18:00:43.91]

NISAも確定拠出年金もやってるけどIDECOもやった方がいい?

9:名無しさんID:ID:6QN8C/MOd [2025/08/19(火) 18:03:32.40]

>>4

ニーサ枠使い切ったらいいんじゃね

下ろせないから入れすぎるなよ

21:名無しさんID:ID:xOKAj6cS0 [2025/08/19(火) 18:07:58.05]

>>9

NISA枠も確定拠出年金枠も使い切った上で特定でも投資してる

金はそこそこ余裕ある方なんでIDECOやってみるかなぁ

7:名無しさんID:ID:WWb6aIgf0 [2025/08/19(火) 18:02:37.61]

iDeCoは絶対降ろせないから担保にして奪われることもないしなんなら自己破産してもそのまま残り続ける

ある意味ではメリット

112:名無しさんID:ID:ZdLfJAeZ0 [2025/08/19(火) 18:45:28.60]

>>7

借金しててでも極限まで入金しておいてからの

自己破産すれば堂々と金が手元に残るね

132:名無しさんID:ID:vU7l+58kM [2025/08/19(火) 18:56:44.31]

>>112

NISAと違って一括で入金できないよ

138:名無しさんID:ID:ZdLfJAeZ0 [2025/08/19(火) 18:58:57.64]

>>132 >>135

んなのは知っとるがな

>>135

マジかよ

最近始めたり転職した人はいいな〜

8:名無しさんID:ID:K3IrQiCTM [2025/08/19(火) 18:03:29.89]

その前にXX

10:名無しさんID:ID:YRbeepIq0 [2025/08/19(火) 18:03:33.31]

DCでいいよ

面倒くせぇわ

20:名無しさんID:ID:xvK6Wcw80 [2025/08/19(火) 18:07:25.48]

>>10

会社が上限まで負担してくれるのならいいけどそうじゃないから

11:名無しさんID:ID:WWb6aIgf0 [2025/08/19(火) 18:03:41.54]

自営の連中は倒産した時に備えてイケイケのときにiDeCoに入れておけば最低限の退職金にはなる

12:名無しさんID:ID:43Dc19oO0 [2025/08/19(火) 18:04:02.51]

出口変えやがったから信用出来ない

15:名無しさんID:ID:ZX5rk1fP0 [2025/08/19(火) 18:05:10.43]

結局今の老人に使うからイデコを払ってる未来の老人は貰えるかどうかわからんのよな

16:名無しさんID:ID:1LGM0pvf0 [2025/08/19(火) 18:05:45.09]

iDeCoでお金集めて俺らの年金にするのはどうだ?

神谷パクっていいぞ

18:名無しさんID:ID:c57NWRCX0 [2025/08/19(火) 18:07:00.96]

知り合いの会社やってる奴がこれ差し押さえられないからなんかあった時のためにやってると言ってた

262:名無しさんID:ID:ohWS0mwL0 [2025/08/20(水) 09:10:02.63]

>>18

あっ、これそういう使い方が正しいのか

19:名無しさんID:ID:Up9yDZcS0 [2025/08/19(火) 18:07:12.59]

NISAも満額到達したら

課税額半分にしたおかわりNISAハーフとかやればいいのに

75:名無しさんID:ID:09jMVlqV0 [2025/08/19(火) 18:23:20.32]

>>19

NISAは利確したら枠復活するから良いじゃん

148:名無しさんID:ID:2yorBqQ30 [2025/08/19(火) 19:08:53.37]

>>75

お前、本当にやったことあるのか?

22:名無しさんID:ID:OFrnX9hN0 [2025/08/19(火) 18:08:00.85]

公務員は?

23:名無しさんID:ID:x7e1FBh/0 [2025/08/19(火) 18:08:19.87]

中間層以上でかつ、老後も金には困らない富裕層ではない層ならイデコも意味ありそうだけど、貧困層と富裕層には用がない制度

24:名無しさんID:ID:p0s0FTqu0 [2025/08/19(火) 18:08:30.05]

iDeCo始めちゃったけど最低金額にしてインデックスファンドにぶち込んだ方が良いんだよな

25:名無しさんID:ID:RkfSE9gN0 [2025/08/19(火) 18:08:46.78]

所得税と住民税安くなるから

無理なく出来るならニーサよりよくないか?

26:名無しさんID:ID:/ZvCQz+A0 [2025/08/19(火) 18:08:50.93]

凍結されてる特別法人税が復活したとしても、それまで受けてた税控除と天秤かけたらどっちが得なんかな

どっか計算してるサイトある?

27:名無しさんID:ID:VZR8z1AU0 [2025/08/19(火) 18:09:34.88]

iDeCoかけててもナマポもらえる?

33:名無しさんID:ID:/TvXSP3R0 [2025/08/19(火) 18:10:55.12]

>>27

もちろん返還になるよ

28:名無しさんID:ID:9Zo+OGQ90 [2025/08/19(火) 18:09:36.28]

国策ネズミ講

29:名無しさんID:ID:NAnzyQtT0 [2025/08/19(火) 18:09:42.18]

受け取り時の税金がマジわからん

44:名無しさんID:ID:4VCHuVsUa [2025/08/19(火) 18:13:01.35]

>>29

退職金貰うなら、基本払う前提で考えとけばいい

所得控除だけでも結構得してるから

30:名無しさんID:ID:/WirjFew0 [2025/08/19(火) 18:10:09.80]

自己破産するならidecoというのはよく聞く

31:名無しさんID:ID:RG9+VIRd0 [2025/08/19(火) 18:10:22.94]

それよりも金融に課税しろよ

32:名無しさんID:ID:I1xFiXUj0 [2025/08/19(火) 18:10:35.36]

60まで引き出せないからな

預金しかしてないは

35:名無しさんID:ID:hO/Ogtbz0 [2025/08/19(火) 18:11:14.56]

2年やってたけど、切ったわ

37:名無しさんID:ID:LFlAVvBi0 [2025/08/19(火) 18:11:40.64]

サラリーマンに強制加入させたほうがいい

38:名無しさんID:ID:URh5SiMC0 [2025/08/19(火) 18:12:16.01]

???「国が推してるじゃないですか」

39:名無しさんID:ID:tByxPLHI0 [2025/08/19(火) 18:12:35.79]

これ国がやる意味ある?

株式に資金を投じる余裕ある時点で資産に困ることは無さそうだけど

しかも高所得者の減税対策じゃん

149:名無しさんID:ID:RFQo94g00 [2025/08/19(火) 19:09:08.05]

>>39

タンス預金出させて経済動かすのが目的じゃね?実際今まで株とか興味ない人も結構やってるみたいだし

40:名無しさんID:ID:zM+z3PPe0 [2025/08/19(火) 18:12:42.67]

中途解約できないのがヤバい

41:名無しさんID:ID:W2tVxnYN0 [2025/08/19(火) 18:12:43.03]

NISAもiDeCoも満額突っ込んでる

42:名無しさんID:ID:DIFfoe8V0 [2025/08/19(火) 18:12:58.90]

まずはNISAを優先して枠を使い切ったらiDeCo始めるか

43:名無しさんID:ID:vE85ObUp0 [2025/08/19(火) 18:12:59.71]

墓穴掘るアホ増やしたいんだろ

引き出さず放置するやつ

46:名無しさんID:ID:PJx8izu/0 [2025/08/19(火) 18:13:46.98]

国民年金や厚生年金の掛け金をiDeCoに充当できるようにしてくれ

任意でiDeCoに1本化できるようにすべき

47:名無しさんID:ID:RG9+VIRd0 [2025/08/19(火) 18:13:57.26]

金融に課税しろ!

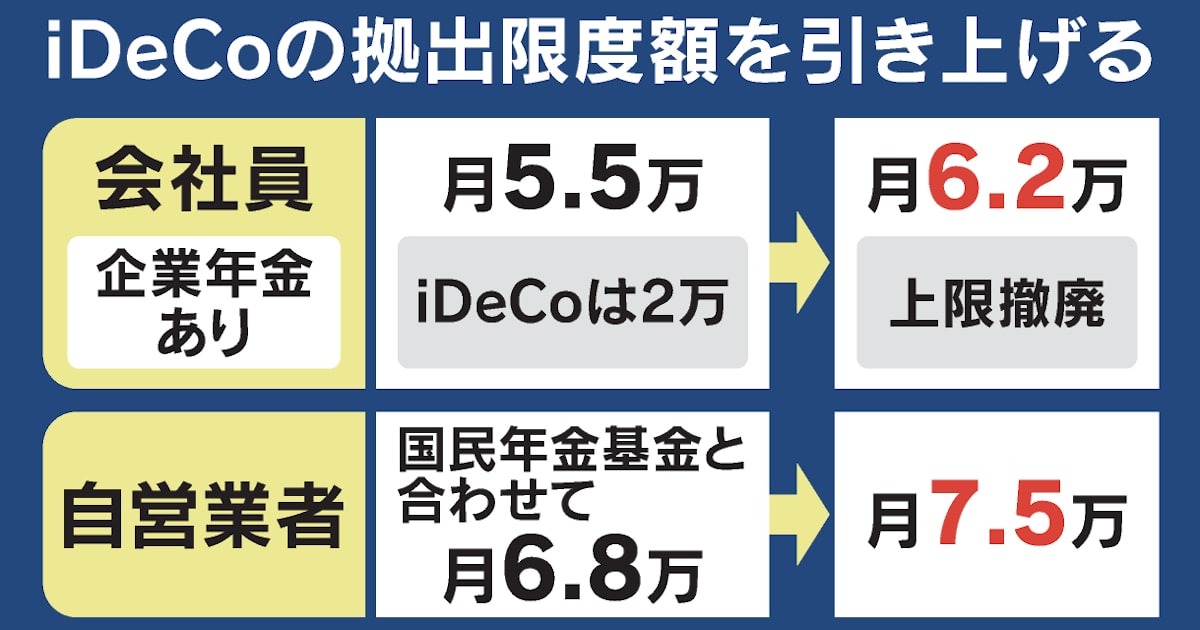

52:名無しさんID:ID:ZX5rk1fP0 [2025/08/19(火) 18:15:26.55]

>>47

アメリカがソレやろうとしてる

アメリカから国外に資金を動かしたら10%課税

アメリカ人以外に課税する神税制

55:名無しさんID:ID:5xG6zHVw0 [2025/08/19(火) 18:16:55.75]

退職金増税の話を今は引っ込めたけど貰うまでの間にまた復活させることは分かってるから撤退する

56:名無しさんID:ID:5v7cz8n40 [2025/08/19(火) 18:17:15.83]

退職金税制と絡むからマジで気をつけて運用しろよ

場合によっては損する

57:名無しさんID:ID:mLZM2ftO0 [2025/08/19(火) 18:17:16.95]

FIRE したら途端にやる意味が無くなった

掛け金変更して5000円だけ積み立ててる

61:名無しさんID:ID:ZX5rk1fP0 [2025/08/19(火) 18:18:28.74]

>>57

FIRE民こそイデコやろ

企業型確定拠出年金がなくなるんだからw

58:名無しさんID:ID:viEwkCzO0 [2025/08/19(火) 18:17:17.65]

毎月23000円ずつ積み立てて今300万(そのうち100万が利益)なのでなかなかのパフォーマンスではある

もっと積み立てたいから早く頼む

59:名無しさんID:ID:ZX5rk1fP0 [2025/08/19(火) 18:17:35.93]

日本も分離課税を今の20%から30%にしようと検討してるとかしてないとか

62:名無しさんID:ID:5v7cz8n40 [2025/08/19(火) 18:18:59.81]

>>59

30行ったら高杉だろ

普通の一般人の給与税率が20%程度が平均だろ

72:名無しさんID:ID:ZX5rk1fP0 [2025/08/19(火) 18:22:50.92]

>>62

俺に言われても知らん

今でも日本人投資家はアメリカ株で貰った配当金は日本で20%アメリカで10%の計30%税金取られてるけどなw

10%のアメリカに自動的に取られた税金は確定申告しないとかえってこない

80:名無しさんID:ID:5v7cz8n40 [2025/08/19(火) 18:27:09.51]

>>72

その10%ってニーサ口座のS&Pも取られてるよな?

どうやって申告したらいいんだ?

60:名無しさんID:ID:Y9oAdAM00 [2025/08/19(火) 18:17:45.15]

iDeCoやNISAは将来財源として使われるよ

そうでないと国の財政が持たないからな

あんまり国の言う事真に受けないほうがいい

64:名無しさんID:ID:S15ALX2y0 [2025/08/19(火) 18:20:31.29]

確定拠出年金DCやってる企業ならそれを満額 かければいいんじゃね?

DCもiDeCoも長期でやってれば倍以上にはなるだろうし

65:名無しさんID:ID:kp77xh+J0 [2025/08/19(火) 18:20:48.81]

自由に引き出させろ

66:名無しさんID:ID:/ZvCQz+A0 [2025/08/19(火) 18:20:53.12]

73:名無しさんID:ID:5v7cz8n40 [2025/08/19(火) 18:22:53.21]

>>66

これフルでやるとそれ全額所得控除になるのか?

そうなると退職金課税抜きにしてもやるべきか?

67:名無しさんID:ID:wN8h6vYF0 [2025/08/19(火) 18:20:57.83]

そんなのイランから今すぐ10億くれよ

68:名無しさんID:ID:W2tVxnYN0 [2025/08/19(火) 18:21:11.17]

ちなみにこれ間接的に大企業と公務員優遇なんだよね

公務員とDCとDB併用してるようなとこは月2万だけどその上限あげられるから

69:名無しさんID:ID:I5T26VTWM [2025/08/19(火) 18:21:34.64]

全額控除になるからやらなきゃ損

70:名無しさんID:ID:RtxbKpbh0 [2025/08/19(火) 18:21:52.18]

参政党に国産SNS開発に使われるぞー!

71:名無しさんID:ID:oI9mBSMT0 [2025/08/19(火) 18:22:06.04]

退職金なんてないよ!

だからやってるよ!

78:名無しさんID:ID:mgXwjHMR0 [2025/08/19(火) 18:25:58.11]

>>71

ワイもやで

74:名無しさんID:ID:EITe26H50 [2025/08/19(火) 18:23:07.16]

やらない理由探しをやってると感じたらやるようにしてる

そのおかげでニーサを早期に始めることができてそれなりに資産も増えた

振り返ると年間40万ならそんな痛くもないわな

76:名無しさんID:ID:2lhFknedM [2025/08/19(火) 18:24:29.89]

月7000円と思ったけど

良く読んだら年間7000円か

うーん

77:名無しさんID:ID:W2tVxnYN0 [2025/08/19(火) 18:25:17.93]

>>76

いや月7000ってかいてあるやん

79:名無しさんID:ID:fkPPe04K0 [2025/08/19(火) 18:26:35.62]

やった方が得なのは間違いないんだけど年金、NISA、保険、退職金と金貯めまくってるのに老後の資金だけこれ以上増やしても意味ないよなって思う

81:名無しさんID:ID:POc4N14P0 [2025/08/19(火) 18:27:13.16]

nisaはまあメリットも大きいからあれだけど、iDeCoはデメリットがデカすぎんのよ

自分の金なのに途中で降ろせない上に少ないメリットすら法改正で潰される可能性あるってなに?

82:名無しさんID:ID:+IEhOk3b0 [2025/08/19(火) 18:27:14.64]

iDeCoは課税前のお金を運用して受取時は課税

NISAは課税後のお金を運用して受取時は非課税

特定口座は課税後のお金を運用して受取時も課税

なんかこう考えると特定口座って二重課税感があるよな

NISAのあり方が一番自然な気がする

86:名無しさんID:ID:EITe26H50 [2025/08/19(火) 18:28:56.05]

>>82

シンガポールなどの国はそう言う認識だから非課税なんだそう

221:名無しさんID:ID:sI7GayOl0 [2025/08/19(火) 21:08:48.50]

>>82

相続税でさらに3重課税だぞ

83:名無しさんID:ID:7nhUtDAK0 [2025/08/19(火) 18:28:08.34]

引き出せないし途中で死んだら丸損

しかもこれから何してくるか分からん

少なくとも独身がやってたらただのアホ

96:名無しさんID:ID:EianycLA0 [2025/08/19(火) 18:37:42.83]

>>83

死んだら遺族が相続できるぞ

102:名無しさんID:ID:nUVcE6zA0 [2025/08/19(火) 18:41:10.33]

>>83

こういう人って面白いなぁと思います。

84:名無しさんID:ID:v0HVKzOw0 [2025/08/19(火) 18:28:40.45]

勤務先への届けを不要にするのをもっと早くにすればよかったのに

85:名無しさんID:ID:OWdJpNQ40 [2025/08/19(火) 18:28:41.62]

こんなのに資金ロックしたらレバかけらんないじゃんw

87:名無しさんID:ID:2lhFknedM [2025/08/19(火) 18:30:43.86]

政府「401kに加入して!」

国民「…」

政府「iDecoに改名しました」

国民「入ります!」

僕は国民が怖い

88:名無しさんID:ID:WIR0pawb0 [2025/08/19(火) 18:31:18.01]

出口の心配は退職金たんまりの

大企業だけだろ

退職金は月5000円しか積み立ててくれない

うちみたいな零細は関係ないべ

90:名無しさんID:ID:BwZynIDl0 [2025/08/19(火) 18:32:34.72]

やってるけど退職所得控除もあげてくれない限り23000のままでいいや

91:名無しさんID:ID:psP2xbzY0 [2025/08/19(火) 18:33:22.61]

「死んだら」とか言い出したら金って全部そうじゃんw

税金対策必要ないくらい現金あるからやらんけど

92:名無しさんID:ID:6xXgilXv0 [2025/08/19(火) 18:34:27.29]

途中で下ろせないというがNISAだってお前らそのくらいの期間まで寝かせるつもりじゃないの?

93:名無しさんID:ID:GkSLAa1LH [2025/08/19(火) 18:34:38.06]

通貨価値毀損に対する防衛術定期

94:名無しさんID:ID:Zd+12rCb0 [2025/08/19(火) 18:35:49.38]

税金控除だけしかメリットがない

99:名無しさんID:ID:EianycLA0 [2025/08/19(火) 18:38:17.12]

>>94

それだけで十分なんだけど

95:名無しさんID:ID:EqPL4b770 [2025/08/19(火) 18:36:13.53]

小規模企業共済満額突っ込んでるから余裕あんまり無いんよ

月5000円とかでもやった方がいいのかな

97:名無しさんID:ID:XMZq2ZmP0 [2025/08/19(火) 18:37:57.36]

>>95

いいよやんなくて

NISAの方が優先度高い

98:名無しさんID:ID:fPV07WOI0 [2025/08/19(火) 18:38:04.28]

60まで引き出せないけどそのうち65、70、90、100と引き出し禁止期間伸ばしていきそうだな

101:名無しさんID:ID:97CteuFy0 [2025/08/19(火) 18:40:24.91]

利上げ前の嵌めこみ

104:名無しさんID:ID:sCsaiwzJ0 [2025/08/19(火) 18:41:50.51]

罠やろ

105:名無しさんID:ID:z9KhBzQD0 [2025/08/19(火) 18:42:14.10]

これ売れないのがいいんじゃないの

俺株とかわからないから企業型DCにマッチングで少し掛けて放置してるけどそういうやつ向きなんじゃないの

106:名無しさんID:ID:viEwkCzO0 [2025/08/19(火) 18:42:21.84]

nisaで毎月30万、idecoで毎月23000円積み立ててる

60歳?あたりで現金化したときどの程度利益が出ているのかそれとも出ていないのかちょぅと楽しみ

107:名無しさんID:ID:wFDi0rcq0 [2025/08/19(火) 18:42:50.84]

NISA埋め終わったらぼちぼち額上げるかな

109:名無しさんID:ID:e9NVjcCa0 [2025/08/19(火) 18:43:34.24]

職場の確定拠出年金との兼ね合いがあってやり辛いんだわ

idecoだけ枠独立させろよ

111:名無しさんID:ID:e9EKuR3P0 [2025/08/19(火) 18:45:17.96]

これ職場に申請しなきゃいけないから面倒なんだよな

114:名無しさんID:ID:5v7cz8n40 [2025/08/19(火) 18:46:00.29]

ニーサは今720万埋めてて、来年で1080万なる予定

他に余ってる現金も一旦S&Pとかに変えておくべきかなあ

115:名無しさんID:ID:6AJmAWXA0 [2025/08/19(火) 18:46:04.74]

ぽんぽんルール変わってるものは信用ならない

137:名無しさんID:ID:XpggAbYr0 [2025/08/19(火) 18:58:33.25]

>>115

コレがすべて

116:名無しさんID:ID:W2tVxnYN0 [2025/08/19(火) 18:46:14.72]

ちなみに別に株買わんでも貯金できるからな

月20000で年24万かけると全額控除で4万ぐらい帰ってくるからな

20万払ったら24万の貯金ができるようなもん

117:名無しさんID:ID:4/MWOLuj0 [2025/08/19(火) 18:46:18.58]

これを拡大すれば

年金不足は自己責任にできる

120:名無しさんID:ID:nCjow+EU0 [2025/08/19(火) 18:47:20.46]

厚労省の管轄で金融商品ヅラしてるけどあくまで年金ということを理解した上でやれよ

121:名無しさんID:ID:eHcJ5IO3a [2025/08/19(火) 18:47:37.93]

本気で召し上げるつもりだな

122:名無しさんID:ID:3rjFg7k00 [2025/08/19(火) 18:48:04.11]

ふるさと納税との計算がややこしい

123:名無しさんID:ID:w7Idutx70 [2025/08/19(火) 18:48:52.95]

20年後くらいにあれこれ屁理屈つけられて没収されそう笑

124:名無しさんID:ID:otsT+TnI0 [2025/08/19(火) 18:51:26.06]

上限上がって年末調整の戻りが増えるぞ

退職金あるやつは受け取り伸ばせば良い

ニーサ埋まってなくても考え方によっちゃあり

125:名無しさんID:ID:fEZ6Pz8T0 [2025/08/19(火) 18:53:16.06]

個人のやつは上がらないのか

127:名無しさんID:ID:gLFBjyiTM [2025/08/19(火) 18:53:54.10]

>>125

2027年1月から62000まで上がるぞ

126:名無しさんID:ID:tByxPLHI0 [2025/08/19(火) 18:53:52.66]

アベノミクスしていくごとに日本は貧しくなっていく

いまの状況を恒常化させることは難しい

128:名無しさんID:ID:o9OUf6BT0 [2025/08/19(火) 18:54:28.39]

国民年金基金に全額ベットしてるからもう枠ねンだわ

133:名無しさんID:ID:39UkLSer0 [2025/08/19(火) 18:56:54.95]

厚生年金多くて退職金も多い人間がやると普通に税金取られるからな

136:名無しさんID:ID:EianycLA0 [2025/08/19(火) 18:57:39.22]

個人は2.3万円が6.2万円になる

年74.4万円が所得控除ってめちゃくちゃ節税になるわ

139:名無しさんID:ID:E6XXmPoB0 [2025/08/19(火) 18:59:56.21]

iDeCoやる金があるならランクルを買って売り飛ばせ

140:名無しさんID:ID:pWaPTgcE0 [2025/08/19(火) 19:01:13.11]

iDeCoは元本保証の銘柄もあるので人によっては単なる貯金でいけるのも大きい

146:名無しさんID:ID:mngCi0PM0 [2025/08/19(火) 19:07:54.67]

>>140

利息が手数料を下回るから預金はやめとけのはずなんだけど

実際には預金を選ぶ人が多いんだよな

161:名無しさんID:ID:mP2yWRjE0 [2025/08/19(火) 19:21:01.26]

>>146

利息じゃなくて所得控除だろメインは

150:名無しさんID:ID:ZdLfJAeZ0 [2025/08/19(火) 19:09:35.17]

>>140

引き出せる年齢になって一気に引き出すつもりなら

50後半ぐらいから債券や元本保証商品にスイッチングじゃ

20代や30代は長期戦できるんだから株に全ツッパ

160:名無しさんID:ID:gLFBjyiTM [2025/08/19(火) 19:20:28.90]

>>140

元本保証はないぞ

「元本確保」型商品だからリスクはくっそ低いけど元本毀損のリスクはあるぞ

141:名無しさんID:ID:EianycLA0 [2025/08/19(火) 19:02:46.51]

まあ現金は円安とインフレで価値が半分になったようなもんだけどな

143:名無しさんID:ID:NtvifGfGM [2025/08/19(火) 19:04:50.60]

>>141

iDeCoやNISA、特定口座でリスク資産持ってるやつは資産2倍になってるからトントンだな

142:名無しさんID:ID:naVyJ4z10 [2025/08/19(火) 19:04:42.29]

iDeCoはやめとけ

会社首になったり病んだら詰むぞ

147:名無しさんID:ID:J96On/Dm0 [2025/08/19(火) 19:07:59.48]

返ってきた頃には円安でめっちゃ価値が下がってそう(´・ω・`)

155:名無しさんID:ID:RW/0zw1A0 [2025/08/19(火) 19:14:01.11]

idecoなんか間違ってたらしくて止まってるぽいねんけど面倒で放置してる

156:名無しさんID:ID:LHBYIAl00 [2025/08/19(火) 19:14:07.92]

ナマポチョウセンジンいらいら

朝鮮しごき隊もいらいら

157:名無しさんID:ID:LFlAVvBi0 [2025/08/19(火) 19:15:47.94]

年齢で加入できなかった

若い人は入ったほうがいい

加入年数が長いほど控除額も増えて

有利になる

158:名無しさんID:ID:GTK9Xjjz0 [2025/08/19(火) 19:18:01.54]

一部の高所得者じゃなければiDeCo増額するよりも特定口座で運用したほうがトータルリターン良いってシミュレーション出てるのに誰が使うの?

163:名無しさんID:ID:/zUXqiTLd [2025/08/19(火) 19:30:03.04]

>>158

そんな事ある?

非課税プラス所得控除があって資金ロックのおまけ付きだぞ?

20%課税でそれに打ち勝つってバフェットでも無理じゃね?

165:名無しさんID:ID:0BZzWB4B0 [2025/08/19(火) 19:31:36.70]

>>163

iDeCoも増えるのが確定してる

訳では無いからな

178:名無しさんID:ID:RHWfxgWt0 [2025/08/19(火) 19:51:30.65]

>>165

なんで同じ銘柄で比較しない?高卒?

232:名無しさんID:ID:qUWS3yBa0 [2025/08/19(火) 21:56:49.42]

>>163

お前みたいな勘違い多いけどiDeCoの運用益は非課税じゃないが

167:名無しさんID:ID:dl4PwJmz0 [2025/08/19(火) 19:33:41.12]

>>158

どんなシミュレーションだよ

169:名無しさんID:ID:gLFBjyiTM [2025/08/19(火) 19:34:02.36]

>>158

扶養内のパートおばちゃん計算とかやろ

162:名無しさんID:ID:RG9+VIRd0 [2025/08/19(火) 19:27:58.92]

いい加減

金融に課税しろよ

ふるさと納税とかも

164:名無しさんID:ID:SA1Hp8n30 [2025/08/19(火) 19:31:03.98]

自賠責と同じである程度溜まったらパクられる

166:名無しさんID:ID:RG9+VIRd0 [2025/08/19(火) 19:32:17.25]

金融に課税しろ!金融に課税しろ!金融に課税しろ!金融に課税しろ!

171:名無しさんID:ID:NtvifGfGM [2025/08/19(火) 19:36:05.96]

>>166

今の政権じゃ絶対無理だよ 自分たちや支持者の首を絞めることになるから。

政権が変わることを夢見ておけ

168:名無しさんID:ID:0BZzWB4B0 [2025/08/19(火) 19:33:50.66]

まぁ資産を貯金で遊ばせておく位

余ってるなら勿論やったほうがいい

170:名無しさんID:ID:HOnC3CUf0 [2025/08/19(火) 19:35:13.05]

一生払って死にそう

172:名無しさんID:ID:0BZzWB4B0 [2025/08/19(火) 19:36:39.30]

iDeCoよりもNISA、積み立てNISA枠を

全て埋める方が優先される

普通のリーマンならここでいっぱい

いっぱいだろ

173:名無しさんID:ID:f+IBLwm80 [2025/08/19(火) 19:37:37.62]

平均年収でも掛金の20%が還付されるのは大きいけど

高所得者だったり運用益が大きかったりすると受取時にがっつり課税される

174:名無しさんID:ID:oWKdt4pS0 [2025/08/19(火) 19:38:57.03]

iDeCo、なんか国民年金かなんかの番号が違うからと言って口座作れてないんだよなあ。sbiで2回やってどっちもだめ

役所行けば作り方教えてくれるんかな?

175:名無しさんID:ID:+2DWJNWf0 [2025/08/19(火) 19:43:30.13]

>>174

年金事務所だろ

今どき年金番号がとっ散らかってるってじいちゃん歳いくつだよ

176:名無しさんID:ID:n5DrHJJu0 [2025/08/19(火) 19:48:59.24]

70歳まで生きている保証してくれよ

177:名無しさんID:ID:rpSxQRye0 [2025/08/19(火) 19:49:15.22]

問題は厚生年金の流用とか見ててどこまで信用できるか

ふざけんなという状況になっても掛金ない貧乏人とリテラシーなくやってない奴らが大多数の日本じゃな

まともじゃない政策されても俺は損してないザマァで判断されそう

179:名無しさんID:ID:xIUXaWs20 [2025/08/19(火) 19:53:49.85]

とりあえずNISA1800万カンストまでさせてから

ideco上限まで70歳まで続けて気絶する予定

181:名無しさんID:ID:uv59XFsx0 [2025/08/19(火) 20:01:44.59]

控除あるし退職金には期待出来んから考えてるわ

でも60歳になった時のことなんか考えたくないわ…

182:名無しさんID:ID:RqAgJ5OpH [2025/08/19(火) 20:03:58.73]

控除がでかいんよな

自分で投資するならともかく貯金しておくなら断然こっち

183:名無しさんID:ID:E4ccQxF70 [2025/08/19(火) 20:05:25.24]

iDeCoの受取時の控除額は加入期間が基準だから掛け金最低でいいから早目に入っとくといいぞ

184:名無しさんID:ID:X5iTJIBy0 [2025/08/19(火) 20:06:46.49]

NISAは満額やってるけどiDeCoはなぁ

30年後もこの制度生きてるのか怪しい

185:名無しさんID:ID:naVyJ4z10 [2025/08/19(火) 20:11:01.14]

iDeCoって一度入ったら簡単に抜けられないんだぞ

人生長いし何があるかわからない

187:名無しさんID:ID:KAD7FvPk0 [2025/08/19(火) 20:14:34.04]

はした金だろ

税金対策にもなるし

それくらい入れておけよ

188:名無しさんID:ID:viEwkCzO0 [2025/08/19(火) 20:15:27.95]

こういうのは捨てても良い金額積み立てておけば良いだけ

捨てても良いレペルだから脳死で積み立てられる

毎月ちょっと多く飲み代使っちゃったって気分でやってるから極論全部なくなってもなんてことない

もちろんなくなってほしくはないが笑

190:名無しさんID:ID:m+r11zRe0 [2025/08/19(火) 20:21:21.24]

年金なんて絶対払わないぞという強い意志を感じる

193:名無しさんID:ID:sd15u7al0 [2025/08/19(火) 20:23:29.21]

NISAでsp500満額入れるので精一杯

194:名無しさんID:ID:P3rnioam0 [2025/08/19(火) 20:24:26.83]

控除よりもパフォーマンス良い投資信託買った方がいいぞ

特定口座で税金取られてもなお節税効果を上回るから

なのでiDeCoはやる必要なし

195:名無しさんID:ID:YlpzhsNbM [2025/08/19(火) 20:24:53.09]

年金制度を廃止して代わりにニーサ積立枠成長枠取っ払って無限に非課税枠にすればいいのに

197:名無しさんID:ID:UhO+920IM [2025/08/19(火) 20:26:50.11]

1%の税金が凍結されてるから注意しろ

ザイム省のワナ(´・ω・`)

203:名無しさんID:ID:712G9tOB0 [2025/08/19(火) 20:30:32.28]

>>197

はまともな指摘だな

特別法人税が凍結中なのはその通りだからな

とは言え今は凍結中だし撤廃についても議論されてるし資産所得倍増計画に反するから気にしたところで意味はないけど

199:名無しさんID:ID:Gkb8FuMY0 [2025/08/19(火) 20:28:00.80]

これ貰う時に所得税や社会保険料支払わされるんだろ

含み損の時どうすんの

204:名無しさんID:ID:712G9tOB0 [2025/08/19(火) 20:31:39.53]

>>199

退職金扱いだからそんなの払わないよ

206:名無しさんID:ID:712G9tOB0 [2025/08/19(火) 20:33:06.41]

>>199

補足すると一時金として受け取るなら退職金扱い

年金としてもらうならおまえの言う通り

わざわざ年金として受け取る人がどの程度いるのか知らんけど

200:名無しさんID:ID:wlGf2Ejy0 [2025/08/19(火) 20:28:09.18]

iDeCoの中身1200万超えてるわ

このペースだと一時金+分割にしても完全非課税とはいかなそう

201:名無しさんID:ID:KAD7FvPk0 [2025/08/19(火) 20:29:24.84]

idecoはいつも嫌儲で論争になるよな

まじで年収300万位の非正規オッサンがボリュームゾーンかな

202:名無しさんID:ID:naVyJ4z10 [2025/08/19(火) 20:30:05.27]

死なないと途中解約できないのがな

210:名無しさんID:ID:NtvifGfGM [2025/08/19(火) 20:45:27.11]

>>202

まあ年金ですからね

205:名無しさんID:ID:TCt3XD9x0 [2025/08/19(火) 20:32:05.08]

農業者年金に入っているからiDeCoに入れんわ

207:名無しさんID:ID:i6eQHKZ50 [2025/08/19(火) 20:33:21.74]

ゴールポスト変えられそうで怖い

208:名無しさんID:ID:O2uZUbXm0 [2025/08/19(火) 20:42:33.54]

コロナブーストもあってトータルは結構増えてるけど勤め人の年間276,000円ずつってショボいよな

212:名無しさんID:ID:R1iDyewW0 [2025/08/19(火) 20:52:40.16]

>>208

そんなもんだけど、それへの控除は受けつつ

既にidecoの資産500万超えてるぞ

209:名無しさんID:ID:8NXVoBtw0 [2025/08/19(火) 20:44:38.60]

2027年1月かよ!

さっさとやってくれよ。

211:名無しさんID:ID:3TwJwmfO0 [2025/08/19(火) 20:46:41.09]

NISAで手一杯だわ

余裕あるやつは喜びそうだな

213:名無しさんID:ID:LClkDYCa0 [2025/08/19(火) 20:57:11.01]

1.2万だからたいしたことない額だしやってたけど

2万そして2.7万てなるとでかいわ

214:名無しさんID:ID:Qer91YRV0 [2025/08/19(火) 20:58:38.47]

企業型DCと個人で積み立てやってるが

積み立てNISAは月10万で良いんだろ?

他の枠は使ってない、というか解らん

218:名無しさんID:ID:fE4QzPOP0 [2025/08/19(火) 21:04:10.52]

>>214

NISAは1年で最大積立枠120万と成長投資枠240万まで投資できるから月30万は積立できるぞ

215:名無しさんID:ID:B9N7FKcZ0 [2025/08/19(火) 20:59:17.78]

還暦まで引き出せないゴミ定期

216:名無しさんID:ID:InPV2zhV0 [2025/08/19(火) 21:03:39.18]

nisaは含み益出てるとあれ買えるこれ買えるで結局小遣い稼ぎになってる

老後資金はiDeCoやわ

出典:https://greta.5ch.net/test/read.cgi/poverty/1755593986/

コメント