現在の日本の株式市場

昨今安倍首相によるアベノミクスは既に5年目に突入し、日経平均株価は民主党時代の7000~8000円のレンジからバブル時代の20000円台まで回復しました。そんな中で日本株で儲けたぜ!アベノミクス最高!という人もちらほら見かけます。

加えて政府がNISA・積み立てNISA・確定拠出年金(IDECO)を推進していることもあって日本株への投資を始めようと思う人が増えているように感じます。しかし、個人的には今から日本株を始めるのは正直悪手だと思います。今回はそう思う理由について書きました。

なぜ日本株への投資はダメなのか

恐らくこれから日本経済は更なる減速を始めます。それは恐らく2020年か2019年ごろから始まると見ています。株価自体は現在20000円と好景気のころと同じ水準ですが、その中身は日銀による無限買い支えとそれに便乗している外国人投資家が日経平均の5000~10000円分くらいを占めていると私は考えています。

2018年3月期の日銀のETFによる株価の買い支えは合計約6兆円にも登りますが、いずれ日銀による市場介入は買い支えの終了などで出口戦略を打ち出さなければいけません。恐らくこれから外国人投資家の日本株離脱が始まります。というか既に始まりつつある気がします。

これから外国人投資家が持っている株を日銀の買い支えにぶつける流れが顕著になるでしょう。まさに国益の海外流出に他なりません。そして、現在の日本株式市場と日経平均は日銀によって買い支えられた虚構の相場です。日銀が日本株の4%近くを保有しており、名だたる上場企業の大株主はETFを通して購入している日銀という状態です。

どこか資本主義なのでしょうか?中国の国営化を笑える状況ではありません。むしろ直接保有してリーダーシップを発揮している分、中国の国営化の方がマシまであります。

他にも私はこれから日本で以下のようなこと起こること考えています。

・年金受給年齢の引き上げ

・医療費の自己負担割合の引き上げ

・高額療養費制度の改悪

・介護保険料の納付年齢の引き下げ

・退職金の課税強化

・所得税の課税強化

・相続税の課税強化

・固定資産税の課税強化

・金融資産課税の導入

・消費税率の引き上げ

どう考えてもこれらが経済に好影響をもたらすとは思えません。また高橋洋〇先生などの御用学者は日本の財政は大丈夫だという人がいますが、私はこれはおかしいと思います。たしかに国有地などを評価額に加え入れた日本全体のバランスシート(B/S)としては確かに日本はまだ危険な状態ではないと言えるかもしれません。

しかし、その中には資産として売ろうとすれば暗殺される米国債や誰も買わない国有地などが含まれています。なので今の財務状態をちゃんと反映したものではありません。その一方で日本の赤字国債発行額はGDPの2倍(200%)と異常な数字になっており、現在はプライマリーディーラーである日本の銀行が日本国民の預金で購入している状況なのでデフォルトなどの危険はありません。

しかし、この先少子高齢化による社会保障額の増加、そしてそれを賄うための赤字国債の発行額の増加、大手金融機関の経営状況の悪化などが起これば、外国人投資家の介入はあり得る話となってきます。そうなった場合、ギリシャのような預金封鎖みたいな話が現実味を帯びてきます。

今の日本の状況は決して楽観視できる状態ではありません。綱渡り擦れ擦れの状態であり、東京オリンピックが終わり、あと5年10年後何が起こるか分かりません。確かに30年くらい前の昔の日本は凄かったと思いますが、それは過去の話です。恐らくこれから日本とそこに住む国民には辛い現実が本格的に始まります。

今後、おそらく全体の経済が衰退を始めることで株式市場でもお金のパイが減りアベノミクスのよる日銀砲の後押しも無くなる中で、少数の投資チャンスに多数の機関投資家などの物量とスキルを持った上級プレイヤー達が少ないパイに殺到することになるでしょう。

そうなった場合、個人投資家にとって日本市場はこれまでのヌルゲーではなく、アベノミクス開始前のキツい環境に戻るでしょう。昨今投資を始める人が増え続けています、ですが今の景気サイクルは1日で例えると午後3時くらいでしょう。

日没までどれだけの事が出来るかというところで、外国人投資家を始めとしてもう帰る人が増え始めてる状況です。日没後は長く寒い夜が続く、夜は投資をせず勉強をして耐える時期、もし日本株に投資するのであれば私は次の日の出まで待った方がいいと思います。(何十年後かは分かりませんが・・・)

今始めるのは養分でしょう。

海外に投資するべき

日本経済はデフレや少子高齢化など暗い話で溢れかえっていますが、冷静に海外を見てみると海外は案外そうではありません。ヨーロッパやアメリカもテロやEU関連・格差・移民など課題は山積みですが、GDPで見ると日本が足踏みしているこの20年間着実に伸びています。現に世界経済は年3%ペースで現在も成長を続けています。

大前研一 世界の潮流2018〜19 ―日本と世界の経済・政治・産業

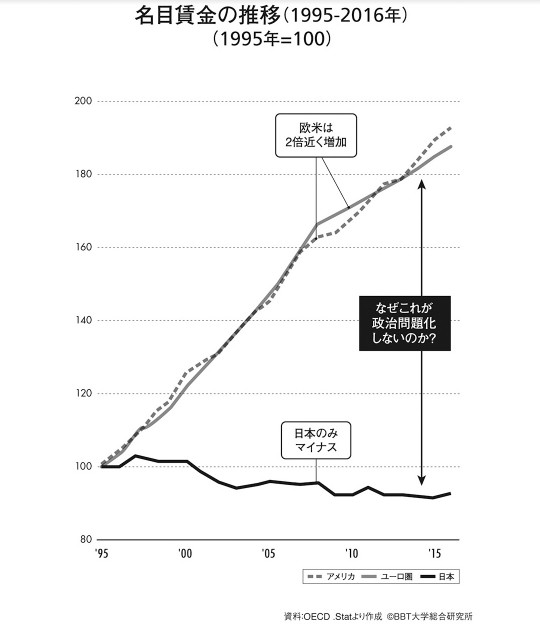

残念ながらこの20年間全く成長していない日本は世界の中で見てもかなり異常なのです。(この責任は世襲政治家やコーポレートガバナンスの徹底してこなかった市場参加者・経営者あるというのが私の持論ですが、今回はテーマではないため割愛します。)名目賃金にしてもここ20年で世界は2倍になっているのに日本だけほぼ変わっていません。暴動が起きてもおかしくないレベルの失政だと思います。

そして、私が今熱いと思うのが東南アジアです。ITが社会の主流になりつつある現在、ITに強い東南アジア地域の経済成長率は世界で一番高いです。また東南アジアの経済成長率が高い理由はIT分野に強いだけではなく、人口増加率も高いこともあると私は考えています。

というのも日本の高度経済成長の一因はこの人口増加にあったと考えています。国ごとの経済成長を予想する際人口は大事です。というのも人口が増える国の経済成長はヌルゲーだからです。

何故かというと人口が増えると消費基盤が拡大するので、経済も伸びると国民も政府も投資家も未来は明るいと考え始めます。そして、未来に希望を持ちやすくなると、カネもまわる→経済も伸びやすという好循環を生まれます。

逆に言えば、子供が少なくなり老人が増えると未来に希望がなくなると皆がお金を貯めこみ始め経済は停滞を始め負のスパイラルに陥ります。まさに今の日本の状態だといえます。

『昔の人はローンを組んで大きな買い物をしたものだ』 ってのも同じで、そりゃ来年も再来年も同じ仕事を続けていられて、ボーナスもちゃんともらえて、しかも給料も毎年上がっていく。だからお金をバンバン使えるのです。 今の20~40代のどこにそんな未来の保障なんかあるんだって話です。

「若者に100万円のお金渡しても貯蓄するだけでしょ」 って、100万あげてそれっきりだったらそりゃ貯蓄しますよ。そうじゃなくて、毎月10万貰って。来月も貰えますよ、その次も貰えますよ、ってそうやって未来が保証されてれば誰だってお金を使うんですよ。未来にお金が入る保証がないから皆今あるお金を貯金に回すのです。

そして、人口増加率に関してはある程度予測ができるのでめども立てやすいですし、そういう予想はググれば出てきます。なので、積み立てNISAや確定拠出年金(IDECO)で資産運用を始めるならば日経225連動型は買わずに、東南アジア中心のインデックス型(アクティブ型はオススメしません。)や世界全体の株式市場をインデックス化したVTなどが今から投資を始めるならばいいと思います。

もっと大きく儲けたい時は

40~50代や定年間際の人は自分の運用資産を大きく増やす可能性もあるけど減らす可能性もあるボラティリティ(価格変動)の大きい金融商品ではなく、インデックスなどで手堅くコツコツ運用するのが一番いいと思います。

ですが、20代の人はもっとリスクを取るべきです。というのもリスクを取って挑戦すればそれはたとえ失敗したとしてもまだ若いので働くなりすれば取り返せますし、その失敗は今後人生経験として次の投資やチャンスに何らかの形で生かすことができるので、10代後半から20代で何らかの挑戦をすることは、それから先の人生で失敗しない(成功する)確率を上げることにつながります。

むしろ若いうちに挑戦しないと30・40になって失敗によるリスクが高くなるので何もできないというじり貧の状況に追い込まれます。

そういった意味では私は20代・30代の若い人は仮想通貨などに投資したり、数年社会人経験とスキルを積んでから起業・副業するのもアリだと考えています。というか、ブログでもyoutuberでもなんでもいいので、副業は絶対に始めておくべきです。

終わり

まとめると、これから日本は間違いなく不味い方向に行くと思うので日本を離れられない人は自衛のために、積立NISAとiDeCoを満額積み立てるなどの投資を始めたり、ふるさと納税を限度額ギリギリまで使うなりしたほうがいいです。

でも投資を始める上で使ったほうがいい積立NISAとiDeCoは、日本株式ではなく海外のものに使うべきです。「株式投資の最適解」というのは長い歴史の中でもう答えが出ていて、米国株式であるS&P500指数かNYダウに連動する投資信託やETFに長期投資することです。個別株が欲しいならそれらの指数に組み込まれた”自分の好きな製品サービスを提供している銘柄”を買えば良いのです。日本株にだけ投資していてはダメです。

結局リーマンショックのような一時的な暴落があっても米国株に分散投資をし続けていれば2017年には資産を大きく増やすことができました。 給料・居住地・保有資産を全て日本円で持っているのはリスクが大きいということにまず気付くべきです。

そして若い人はその中でもリスクの高い金融商品に投資したり、副業・企業などで一攫千金を狙うのもありです。個人的にこれからの若い人間はもっといろんなことに挑戦するべきだと思います。今のご時世先行きに不安を感じて安定重視ということで公務員や大企業を目指す人が多いですが、それは悪手だと思います。

というのも公務員だっていずれ日本の財政が悪化した場合はギリシャのように公務員もリストラされるかもしれません。韓国でも1997年の通貨危機で大量の公務員がリストラされました。大企業も昨今不正が相次いでいますし業績が悪いところも多く、この先潰れたり外資に買収されて人員整理されれば、会社を追われる可能性も十分にあります。

もしそうなった場合、今の20代の人は30~40代になったときにろくなスキルもないまま社会に放り出されます。特に公務員の場合は悲惨です。そうならないためにも今のうちの自学自習するなり、教育制度の充実している企業に就職して自分のスキル・キャリアを磨くなり仮想通貨など投資や起業・副業という形で何らかのアクションを起こすべきです。

コメント